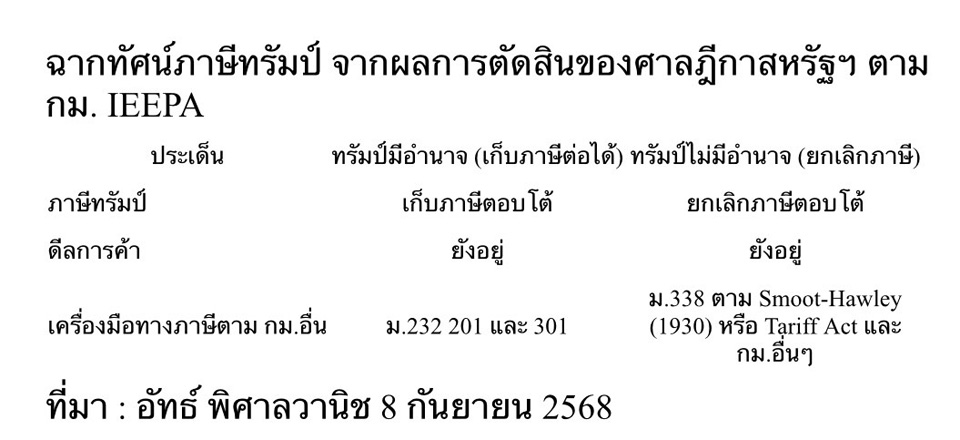

กรณีภาษีทรัมป์ไปต่อหรือพอแค่นี้ จากการประกาศวันปลดปล่อย (Liberation Day) ของประธานาธิบดีทรัมป์ เมื่อวันที่ 2 เมษายน 2568 ภายใต้กฎหมาย IEEPA ว่า “เศรษฐกิจสหรัฐฯ อยู่ในภาวะวิกฤต” ต่อมามีการฟ้องศาลการค้าระหว่างประเทศ (Court of International Trade : CIT) เมื่อวันที่ 14 เมษายน 2568 โดยกลุ่มผู้นำเข้าไวน์ เหล้า เครื่องออกกำลังกาย และวัสดุก่อสร้าง ผลทำให้ศาลอุทธรณ์ตัดสินเมื่อวันที่ 30 สิงหาคม 2568 (ยืนยันตามศาลชั้นต้น) ว่า รัฐบาลทรัมป์ไม่มีอำนาจตาม IEEPA อำนาจการขึ้นภาษีนำเข้าเป็นของสภาคองเกรส รัฐบาลทรัมป์อุทธรณ์ศาลฎีกาเมื่อวันที่ 3 กันยายน 2568

ทำให้ ณ ขณะนี้ภาษีทรัมป์จึงมีความไม่แน่นอนสูงที่ส่งผลต่อทั้งเศรษฐกิจสหรัฐฯ ไทย และโลก หากศาลฎีกาสหรัฐฯ ตัดสินว่า ทรัมป์ไม่มีอำนาจตามศาลชั้นต้น และอุทธรณ์ ดังกล่าว ประเทศต่างๆ ที่รัฐบาลสหรัฐฯ เก็บภาษีนำเข้าจะถูกยกเลิกทันที แต่หากศาลฎีกาตัดสินว่า รัฐบาลทรัมป์มีอำนาจภาษีทรัมป์ก็ยังเก็บเหมือนเดิม ต้องลุ้นผลคำตัดสินใจของศาลฎีกาปลายปี 2025 (อย่างเร็ว) และกลางปี 2026 (อย่างช้า) อย่างไรก็ตาม ทรัมป์ยังมีเครื่องมือทางภาษีอื่นที่สามารถนำมาใช้แทนอีก

ทั้งนี้ก่อนวันตัดสินศาลฎีกา สหรัฐฯ ยังเก็บภาษีนำเข้า ตั้งแต่วันนี้ไปจนถึงวันศาลฎีกาสหรัฐฯ ตัดสิน ไทยและประเทศคู่ค้าสหรัฐฯ ที่ถูกเก็บภาษีนำเข้า ยังต้องจ่ายภาษีนำเข้าให้สหรัฐฯ เหมือนเดิม เพราะทรัมป์ขอให้ศาลฎีกาคงสถานะการเก็บภาษีนำเข้าออกไป ทำให้กรอบระยะเวลาการเก็บภาษีทรัมป์เบื้องต้น มากกว่า 8 เดือน นับจากเดือนกันยายน 2568 จนถึงวันตัดสินของศาลฎีกา

ศาลฎีกาสหรัฐฯ ยกเลิก “เศรษฐกิจสหรัฐฯ ทรุด” “ไทยยังถูกเก็บภาษี”

หากศาลฎีกาสหรัฐฯ ยกเลิก ภาษีทรัมป์ รัฐบาลสหรัฐฯ จะต้องจ่ายเงินคืนแก่ผู้ประกอบการนำเข้าของสหรัฐฯ 700 พันล้านเหรียญ ถึง 1 ล้านล้านเหรียญ จะส่งผลต่อความเชื่อมั่นของนักลงทุนทั้งในสหรัฐฯ และต่างประเทศ เพราะ รัฐบาลต้องกู้ยืมเพิ่มเพื่อมาจ่ายเงินก้อนดังกล่าว โดยการออกพันธบัตร ทำให้หนี้สาธารณะสหรัฐฯ จะเพิ่มขึ้นอีก 3% จาก 37 ล้านล้านเหรียญ เป็น 38 ล้านล้านเหรียญ ส่งผลดอลล่าร์อ่อนค่า ทิศทางดอกเบี้ยจะปรับลดลงมากกว่าที่คาดการณ์ไว้

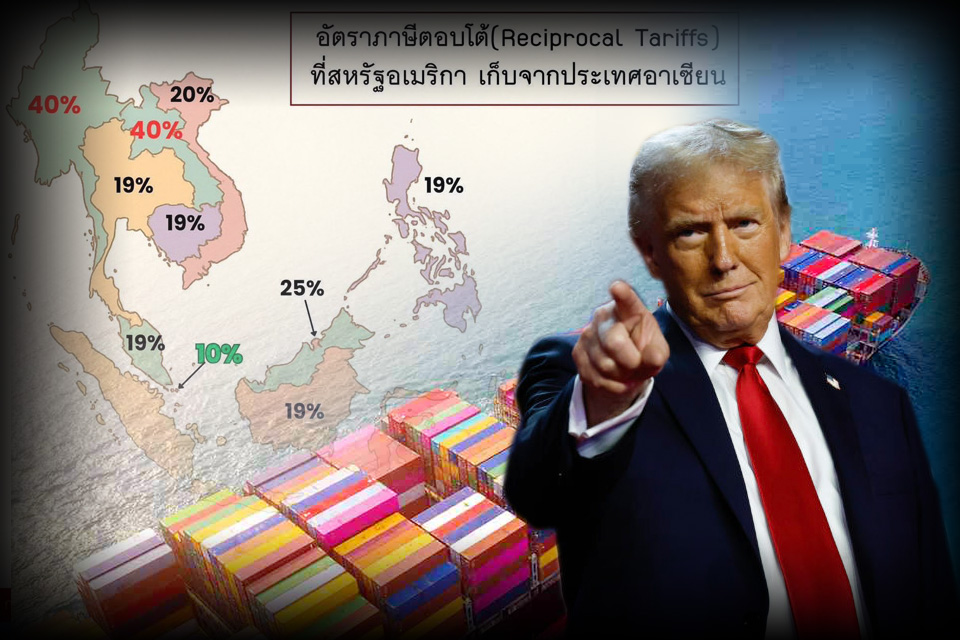

กฎหมาย Smoot-Hawley (1930) หรือ Tariff Act จะถูกนำมาใช้แทน กม. IEEPA ทรัมป์ ผ่านทาง ม.338 โดย ปธน.ทรัมป์ มีอำนาจในการเก็บภาษีตอบโต้สูงสุด 50% ต่อสินค้านำเข้าจากประเทศนั้น ๆ ไม่มีข้อจำกัดจำนวนสินค้า เป็นระยะเวลา 5 เดือน หากนับกรอบระยะเวลา แสดงว่า สินค้าไทยยังถูกเก็บอย่างน้อย 1 ปี หลังจากนี้

สำหรับดีลการค้าไทยกับสหรัฐฯ ยังอยู่ การเปิดตลาด 0% ให้สินค้าสหรัฐฯ ยังคงอยู่ต่อไป เพราะไม่เกี่ยวกับผลการตัดสินของศาลฎีกาที่ยกเลิกอำนาจทรัมป์ (คนละประเด็น)

ข้อเสนอแนะสำหรับรัฐบาลใหม่!

ศาลฎีกาสหรัฐฯ จะตัดสินออกมาอย่างไรก็ตาม สินค้าส่งออกไทยยังต้องปรับตัวรับการเปลี่ยนแปลงการค้าโลกต่อไป ภายใต้ภาษีทรัมป์ เพราะยังคงถูกเก็บภาษีทรัมป์ต่อไป

ทั้งนี้ ประเทศไทยต้องเร่งปรับตัวเพื่อเชื่อมโยงกับห่วงโซ่การผลิตของกลุ่ม BRICS และเร่งทำ FTA กับตลาดอื่นๆ เพิ่มเติมจากที่มีอยู่ ซึ่งมาตรการนี้มีผลจำกัดเวลาเพียง 5 เดือน

โดย.. รองศาสตราจารย์ ดร.อัทธ์ พิศาลวานิช

นักวิชาการอิสระและผู้เชี่ยวชาญเศรษฐกิจระหว่างประเทศและอาเซียน