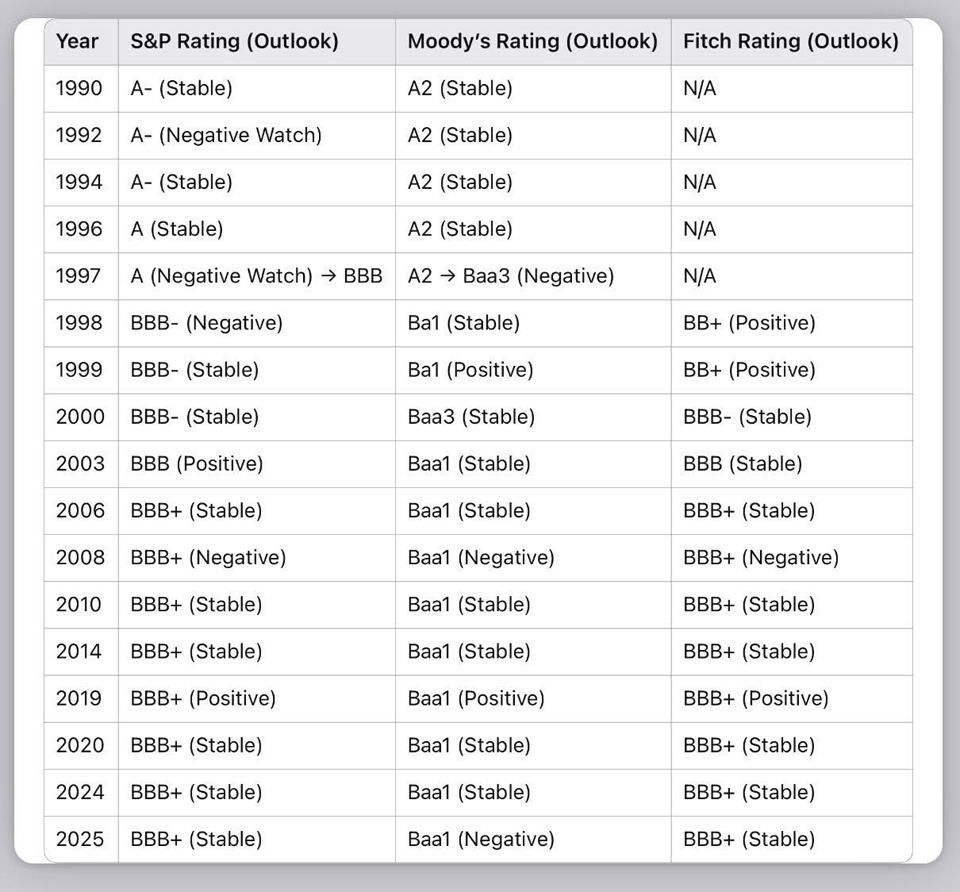

ดร.พิพัฒน์ เหลืองนฤมิตชัย ผู้ช่วยกรรมการผู้จัดการ หัวหน้านักเศรษฐศาสตร์ และหัวหน้าฝ่ายวิเคราะห์เศรษฐกิจและการลงทุน กลุ่มธุรกิจการเงินเกียรตินาคินภัทร โพสต์หลังบริษัทจัดอันดับเรตติ้ง Moody’s เพิ่งประกาศปรับลด “แนวโน้ม” (outlook) ของเครดิตประเทศไทยจาก Stable เป็น Negative

โดย Moody’s ให้เหตุผลว่า เศรษฐกิจไทยเผชิญกับความท้าทายเชิงโครงสร้างอยู่แล้ว และเมื่อรวมกับความไม่แน่นอนของนโยบายการค้าสหรัฐภายใต้ประธานาธิบดี Trump รอบใหม่ ยิ่งทำให้ความเสี่ยงต่อการเติบโตและวินัยการคลังของไทยสูงขึ้นอีก

คำเตือนนี้ชัดเจนครับว่า “เศรษฐกิจไทยกำลังอยู่ในจุดเปราะบาง” และที่สำคัญกว่านั้นคือ Moody’s ยังไม่ได้ factor in แผนการกู้เงินเพิ่มเติมที่รัฐบาลกำลังผลักดันอยู่เลย

ทำไมต้องจับตา? เพราะอาจมีเจ้าอื่นปรับตาม

การปรับ outlook ไม่ได้แปลว่าเขาจะปรับ credit rating ของเรา แค่มองว่ามีความเสี่ยงเพิ่มมากขึ้น และในอดีต เราเคยเห็น S&P และ Fitch ปรับตาม Moody’s หลายครั้ง (เช่นช่วงวิกฤตปี 1997 และ 2008) หากพวกเขาประเมินว่าความเสี่ยงต่อฐานะการคลังมีมากพอ ก็มีโอกาสที่ outlook หรือแม้แต่ rating จะถูกปรับลงได้เช่นกัน และจะกระทบต่อต้นทุนการกู้ยืมเงินของรัฐบาล จนกระทบต่อความน่าเชื่อถือมากขึ้นไปอีก

ข้อจำกัดด้านการคลังของไทย: ขยับได้แค่นี้

เราเจอกับ “กำแพงคู่” ที่ทำให้การคลังขยับได้ยาก:

1. ข้อจำกัดด้านงบขาดดุล

ตามกฎหมายการคลัง เราสามารถขาดดุลได้แค่ไม่เกิน 20% ของงบรายจ่ายประจำปีบวกกับ 80% ของงบชำระหนี้เงินกู้ ซึ่งตีคร่าว ๆ แล้วได้ประมาณ 4.5% ของ GDP

เราใช้เพดานนี้ไปหมดแล้วตั้งแต่ปีงบประมาณก่อน ปีนี้ก็เท่านี้ และปีหน้าก็จัดเต็ม max ไปแล้วอีก → ถ้าจะใช้เงินเพิ่ม ต้องออก พ.ร.ก. หรือ พ.ร.บ.กู้เงิน อย่างเดียวเท่านั้น

2. ข้อจำกัดด้านระดับหนี้สาธารณะ

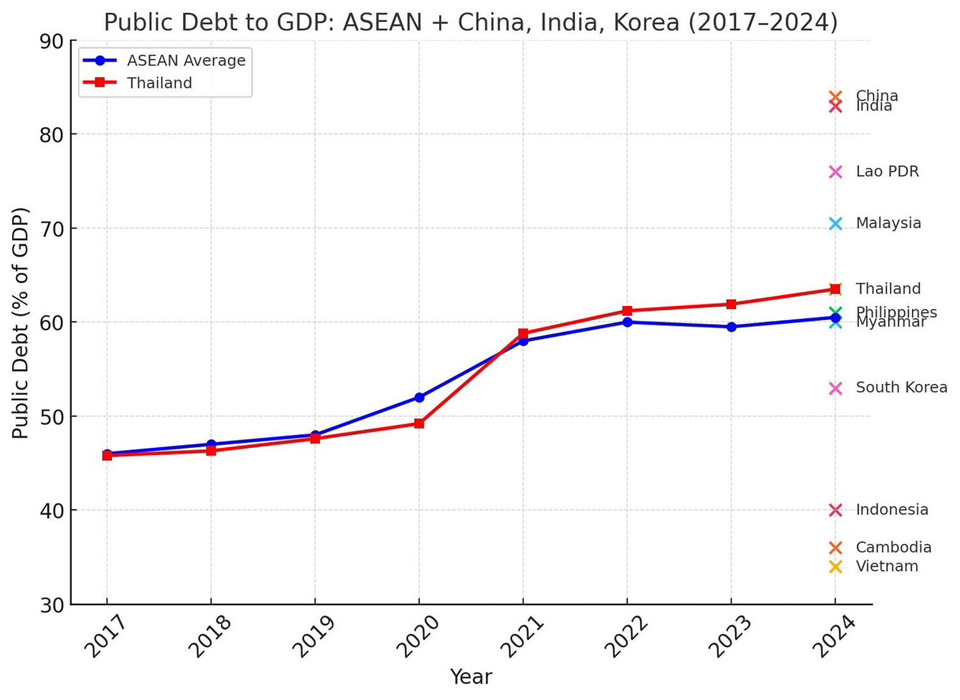

ตอนนี้หนี้สาธารณะต่อ GDP อยู่ที่ 64% และคาดว่าจะพุ่งแตะ 70% ในไม่กี่ปี หากเรากู้เพิ่มตอนนี้ ก็มีโอกาสทะลุเพดานเร็วกว่าที่ควร

กระตุ้นเศรษฐกิจ “ทำได้” แต่ต้องคิดให้หนักขึ้น

คำเตือนนี้ไม่ได้หมายความว่า “ไม่ควรทำอะไร” นะครับ เพราะถ้าเศรษฐกิจชะงัก แล้วรัฐไม่อัดฉีดอะไรเลย ผลกระทบอาจรุนแรงกว่าเดิม

แต่สิ่งที่สำคัญกว่าคือ "จะใช้เงินไปทำอะไร?" มากกว่า “จะกู้เท่าไร”

1. หาวิธีใช้เงินที่มีประสิทธิภาพสูงสุด

ถ้ากู้มาเอาเงินไปแจก แล้วเศรษฐกิจไม่กระเตื้อง → หนี้/GDP จะพุ่งเร็วมาก

แต่ถ้าใช้เงินไปกับโครงการที่มี multiplier สูง → หนี้ขึ้น แต่ GDP ขึ้นตาม สัดส่วนหนี้ต่อ GDP ก็จะไม่แย่ไปมากนัก

2. ต้องมีแผน "ลดหนี้" ที่น่าเชื่อถือ

ตลาดและสถาบันจัดอันดับอยากเห็นว่า การกู้ครั้งนี้เป็น "การใช้เงินระยะสั้นในยามจำเป็น" และเรามีแผนชัดเจนที่จะ ลดการขาดดุลในอนาคต

นั่นหมายถึง เราต้องเริ่มปฏิรูปการคลัง:

- ลดรายจ่ายที่ไม่จำเป็น

- ลดการรั่วไหล (โดยเฉพาะการคอร์รัปขั่น)

- ขยายฐานภาษี (ถ้าจำเป็น) ปรับอัตราภาษีบางประเภท

Bond yield จะขึ้นไหม?

มี “ความเสี่ยง” ที่ bond yield ไทยจะขยับขึ้น แต่ ณ วันนี้อาจจะยังไม่น่าจะขยับมากนัก เพราะ:

1. เศรษฐกิจยังอ่อนแอ และมีโอกาสดอกเบี้ยนโยบายมีแนวโน้มจะลดลง

2. ระดับหนี้สาธารณะของไทยอยู่ในระดับที่พอบริหารจัดการได้ (แม้จะสูงขึ้น และสูงกว่าค่าเฉลี่ยอาเซียน)

แต่ ตลาดจะมองเรื่องการใช้เงินกับแผนลดหนี้เป็นหลัก ถ้าเศรษฐกิจไม่โต เราใช้เงินไม่คุ้ม หรือไม่มีแผนชัด ตลาดอาจตอบสนองแรงในระยะต่อไป

สรุป..นี่คือ “คำเตือนเสียงดังๆ” จากหนึ่งในสถาบันจัดอันดับชั้นนำของโลก

เราควรรับฟัง และใช้โอกาสนี้ทบทวนว่า “นโยบายการคลังของไทย” ควรปรับตัวอย่างไรให้ ทั้งกระตุ้นเศรษฐกิจได้ และ รักษาความน่าเชื่อถือทางการคลังในระยะยาว

อย่ารอให้ถูกปรับอันดับเครดิตจริง ๆ แล้วค่อยขยับครับ