ใครใน คปภ.? ปล่อยผ่านข้อความ “บอกเลิกสัญญากรมธรรม์” อุ้มบริษัทประกันภัย น่าสนใจว่า นายทะเบียนและผู้คุมกฎ จะพ่วงผิดด้วยหรือไม่? หากไม่มีเสียงสวรรค์ ใบสั่งหยุดการบอกเลิกสัญญาประกันภัยโควิดจะเกิดหรือเปล่า? สุดท้าย บริษัทประกันภัยจะมีความผิดหรือไม่? อย่างไร? สังคมไทยอยากรู้นัก ท่ามกลางวิกฤตศรัทธาเช่นนี้ ทางออกจะไปทางไหนดี

ลุ้นใจหายใจคว่ำ! ลุ้นว่า สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (สำนักงาน คปภ.) จะเอาอย่างไร? เมื่อมีบริษัทประกันภัยอย่าง...บมจ.สินมั่นคงประกันภัย นำร่อง บอกเลิกสัญญากรมธรรม์ประกันภัยโควิดฯกับผู้เอาประกันฯ เมื่อช่วงสายวันที่ 16 กรกฎาคม 2564

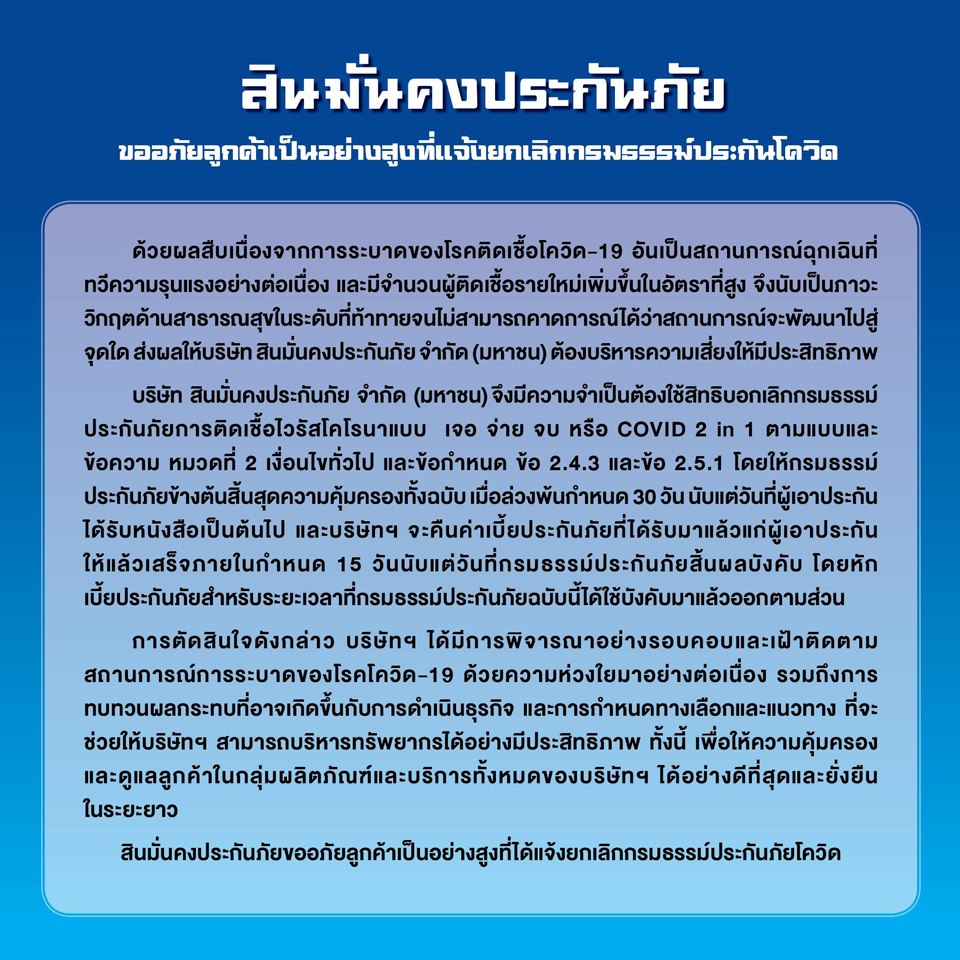

สรุปความว่า...ผลพวงจากการที่โรคติดเชื้อโควิด-19 มีการระบาดอย่างรุนแรง ท่ามกลางสถานการณ์ฉุกเฉิน ทำให้ บมจ.สินมั่นคงประกันภัย ต้องบริหารความเสี่ยงให้มีประสิทธิภาพ และจำเป็นต้องใช้สิทธิบอกเลิกกรมธรรม์ประกันภัยการติด เชื้อไวรัสโคโรนาแบบ เจอ จ่าย จบ หรือ COVID 2 in 1 ตามแบบและข้อความ หมวดที่ 2 เงื่อนไขทั่วไป และข้อกำหนด ข้อ 2.4.3 และข้อ 2.5.1

บริษัทฯ ได้พิจารณาอย่างรอบคอบและเฝ้าติดตามสถานการณ์การระบาดของโรคโควิด-19 ด้วยความห่วงใยมาอย่างต่อเนื่อง รวมถึงการทบทวนผลกระทบที่อาจเกิดขึ้นกับการดำเนินธุรกิจ และการกำหนดทางเลือกและแนวทาง ที่จะช่วยให้บริษัทฯ สามารถบริหารทรัพยากรได้อย่างมีประสิทธิภาพ เพื่อให้ความคุ้มครองและดูแลลูกค้าในกลุ่มผลิตภัณฑ์และบริการทั้งหมดของบริษัทฯ อันได้แก่ ประกันภัยรถยนต์ ประกันสุขภาพ ประกันอุบัติเหตุและการเดินทาง และประกันภัยอื่นๆ ได้อย่างดีที่สุดและยั่งยืนในระยะยาว

ทั้งนี้ บริษัทฯ จะคืนค่าเบี้ยประกันภัยที่ได้รับมาแล้วแก่ผู้เอาประกันให้แล้วเสร็จภายในกำหนด 15 วัน นับแต่วันที่กรมธรรม์ประกันภัยสิ้นผลบังคับ โดยหักเบี้ยประกันภัยสำหรับระยะเวลาที่กรมธรรม์ประกันภัยฉบับนี้ได้ใช้บังคับมาแล้วออกตามส่วน

จากข้อความข้างต้น ทำให้ “สำนักข่าวเนตรทิพย์” ต้องไปสำรวจดูเงื่อนไขที่บริษัทประกันภัยรายนี้อ้างถึง และพบว่า เงื่อนไขในสัญญากรมธรรม์ประกันภัยโควิด ที่บริษัทประกันภัยจัดทำขึ้นมา มีประโยคดังเช่นที่เกริ่นในตอนต้นจริง ลองไปอ่านกันดู

2.4 การสิ้นสุดความคุ้มครองสำหรับกรมธรรม์ประกันภัยทั้งฉบับ

กรมธรรม์ประกันภัยฉบับนี้จะสิ้นสุดลงโดยอัตโนมัติ เมื่อมีเหตุการณ์ใดเหตุการณ์หนึ่งเกิดขึ้น ดังต่อไปนี้

2.4.1 ณ วันที่กรมธรรม์ประกันภัยสิ้นผลบังคับดังที่ระบุในตารางกรมธรรม์ประกันภัย และ/หรือ หนังสือรับรองการต่ออายุกรมธรรม์ประกันภัยในปีเอาประกันภัยที่ผู้เอาประกันภัยมีอายุครบ 99 ปี บริบูรณ์

2.4.2 เมื่อผู้เอาประกันภัยไม่ชำระเบี้ยประกัน ตามเงื่อนไขทั่วไป และข้อกำหนด 2.3

2.4.3 เมื่อผู้เอาประกันภัยหรือบริษัทบอกเลิกกรมธรรม์ประกันภัยตามเงื่อนไขทั่วไปและข้อกำหนด 2.5

2.4.4 เมื่อผู้เอาประกันภัยเสียชีวิต

2.4.5 เมื่อบริษัทได้จ่ายค่าทดแทนตามจำนวนเงินเอาประกันภัยที่ระบุไว้ในตารางกรมธรรม์ประกันภัย และ/หรือ หนังสือรับรองการต่ออายุกรมธรรม์ประกันภัย ให้แก่ผู้เอาประกันภัย หรือผู้รับประโยชน์ครบถ้วนแล้ว

2.5 การบอกเลิกกรมธรรม์ประกันภัย

2.5.1 บริษัทสามารถบอกเลิกกรมธรรม์ประกันภัยนี้ โดยบอกกล่าวล่วงหน้าเป็นลายลักษณ์อักษรไม่น้อยกว่า 30 วัน โดยทางไปรษณีย์ลงทะเบียนถึงผู้เอาประกัน ตามที่อยู่ครั้งสุดท้ายที่แจ้งให้บริษัททราบ โดยบริษัทจะคืนค่าเบี้ยประกันภัยให้แก่ผู้เอาประกันภัย โดยหักเบี้ยประกันภัยสำหรับระยะเวลาที่กรมธรรม์ประกันภัยฉบับนี้ได้ใช้บังคับแล้วออกตามส่วน

เอาแค่สั้นๆ แค่นี้...พอจะเห็นภาพได้ชัดเจนแล้ว สัญญาที่บริษัทประกันภัยจัดทำขึ้นมา มีนัยสำคัญของการเอาเปรียบลูกค้าประชาชนผู้เอาประกันฯ อย่างที่สุด

มีอย่างที่ไหน? เขียนให้ตัวเองได้เปรียบสุดๆ นึกอยากจะบอกสัญญาเมื่อไหร่ก็ทำได้ง่ายๆ

ปัญหามันจึงไหลไปอยู่ที่ สำนักงาน คปภ. ในฐานะ “ผู้กำกับดูแล” เหตุใด จึงไม่ตรวจทานและปล่อยให้ข้อความเหล่านี้ หลุดออกมาเป็นสัญญาในกรมธรรม์ประกันภัยได้

จะเพราะคนของสำนักงาน คปภ.จงใจหรือประมาทเลินเล่อ...ไม่อาจรู้ได้?

แต่สิ่งนี้ได้กลายเป็นกระแสโถมเข้าใส่ทั้งบริษัทประกันภัย วงการประกันภัย และสำนักงาน คปภ. ในฐานะหน่วยงานกำกับดูแลธุรกิจประกันภัย

เมื่อ บมจ.สินมั่นคงประกันภัย นำร่องออกมาก่อน ยึดข้อความในสัญญากรมธรรม์ประกันภัย ทำให้อย่างน้อยอีก 1-2 บริษัท ประกาศเลิกสัญญาตามมา และหากสำนักงาน คปภ. เพิกเฉยกับเหตุการณ์เหล่านี้ ดูเหมือนจะมีอีกหลายบริษัท เตรียมจะทยอยตามกันไป...

ทันทีที่สื่อช่วยกันประโคมข่าวนี้ออกไป เรื่องหลุดไปถึงกระทรวงการคลัง ทะลุออกไปยังทำเนียบรัฐบาล

นายกฤษฎา จีนะวิจารณะ ปลัดกระทรวงการคลัง ในฐานะประธานกรรมการ คปภ. ถึงกับควันออกหู เมื่อมีคำถามดังๆ ออกมาจากห้องทำงานของ นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง ประมาณว่า จะซ้ำเติมภาพลักษณ์ของรัฐบาล พล.อ.ประยุทธ์ จันทร์โอชา กันไปถึงไหน?

เท่านั้นเอง การประชุมสายด่วนออนไลน์ ระหว่างหน่วยงานย่านคลองประปา พระรามที่ 6 กับริมถนนรัชดา ตรงข้ามศาลอาญา จึงบังเกิดขึ้น

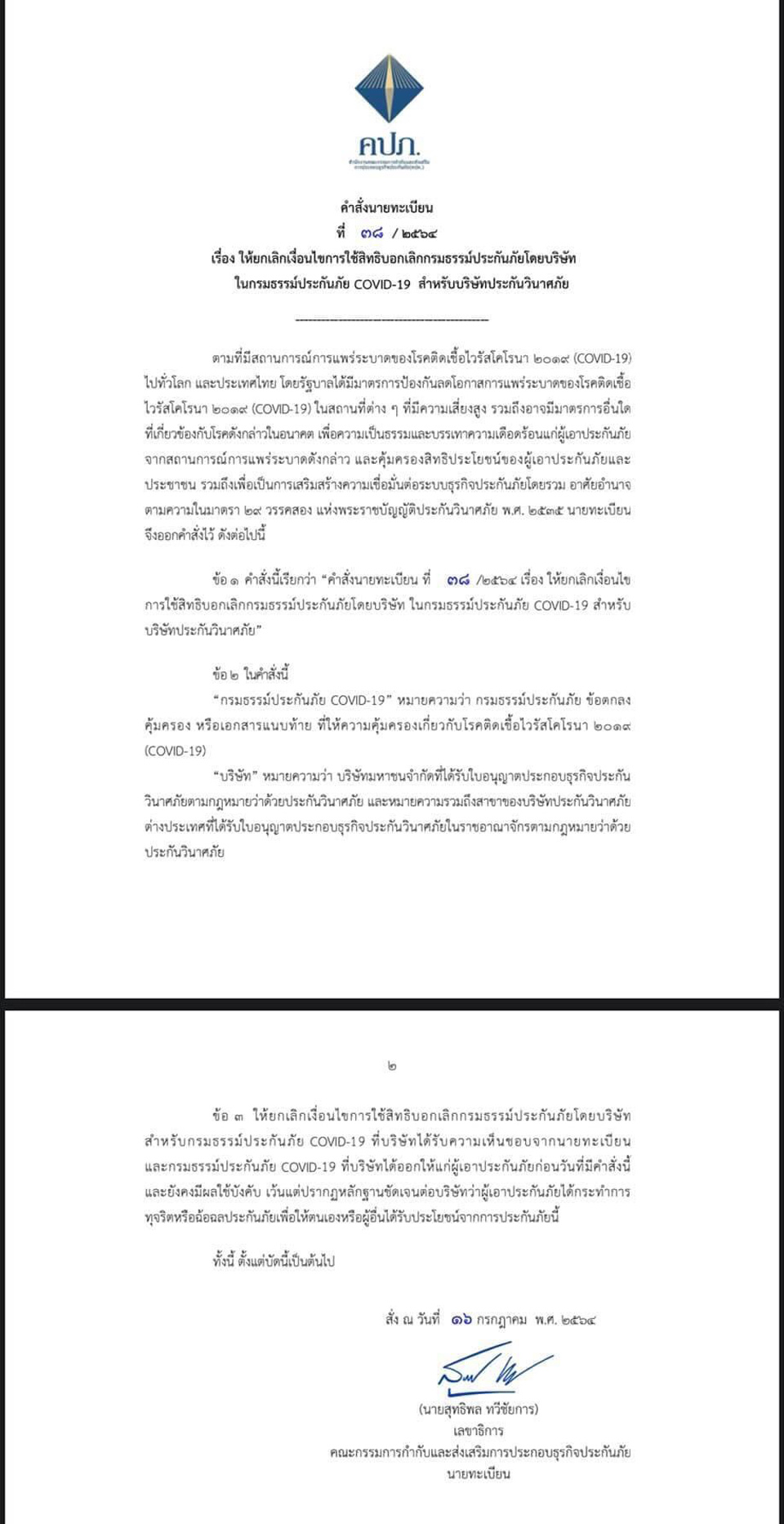

และนั่น..นำไปสู่การออกหนังสือ คำสั่งนายทะเบียน ที่ 38/2564 เรื่อง ให้ยกเลิกเงื่อนไขการใช้สิทธิบอกเลิกกรมธรรม์ประกันภัยโดยบริษัท ในกรมธรรม์ประกันภัย COVID-19 สำหรับบริษัทประกันวินาศภัย โดย ดร.สุทธิพล ทวีชัยการ เลขาธิการ คปภ.

แม้ ดร.สุทธิพล และสำนักงาน คปภ. จะสามารถยุติกระแสและเสียงก่นด่า ด้วยหนังสือคำสั่งนายทะเบียนฯ กระนั้น ก็มีข้อสงสัยตามมาเช่นกันว่า หากเรื่องนี้ สื่อไม่ช่วยกันโหมประโคมข่าว และเรื่องไปไม่ถึงกระทรวงการคลังแล้ว เรื่องมันจะจบเช่นนี้หรือไม่?

มากกว่านั้น ประเด็นปัญหาที่ คน คปภ.ควรจะสอดส่องมิให้มีข้อความปรากฏอยู่ในสัญญาธรรม์ โดยเฉพาะใน หมวดที่ 2 เงื่อนไขทั่วไป และข้อกำหนด ข้อ 2.4.3 และข้อ 2.5.1 แล้วเหตุใดจึงปล่อยผ่านไปได้

หรือเพราะสำลักทฤษฎี “สมรู้ร่วมคิด” หรือกลยุทธ์ “ลับลวงพราง” จนเกือบจะเป็นวิกฤตศรัทธากันแน่?

ถ้าหาก สำนักงาน คปภ. ในฐานะผู้กำกับดูแลธุรกิจประกันภัย และ ดร.สุทธิพล ในฐานะนายทะเบียน จะตรวจสอบข้อความให้เข้มข้น จนไม่เกิดสถานการณ์การเอาเปรียบลูกค้าประชาชนเสียตั้งแต่ต้น เชื่อว่าเหตุการณ์ทำนองนี้ เช่นที่ บมจ.สินมั่นคงประกันภัย ได้ประกาศยกเลิกสัญญากรมธรรม์ ก็คงจะไม่เกิดขึ้น

ส่วนหนึ่ง...คงต้องโทษ ทั้ง สำนักงาน คปภ. และ ดร.สุทธิพล ด้วย และพวกเขาก็ไม่ควรปฏิเสธความรับผิดชอบต่อความผิดพลาดที่เกิดขึ้นในครั้งนี้ และหวังว่า...จะไม่มีเหตุการณ์ทำนองนี้ เกิดขึ้นในครั้งต่อๆ ไป

ขณะเดียวกัน บมจ.สินมั่นคงประกันภัย และบริษัทอื่นๆ ที่ประกาศขอยกเลิกสัญญากรมธรรม์ประกันภัยโควิดฯ ไปก่อนหน้านี้ ทาง สำนักงาน คปภ.เอง จะต้องไม่ปล่อยผ่านให้เป็นเรื่องของสายลมและแสงแดด โดยไม่มีการเอาผิดใดๆ

เพราะเรื่องดังกล่าว ได้ทำร้ายจิตใจของผู้เอาประกันภัยและสังคมไทยไปเรียบร้อย ถือเป็นการซ้ำเติมกับสถานการณ์โควิดฯ ในยุครัฐบาลของ พล.อ. ประยุทธ์ จันทร์โอชา ที่ยังหาทางลงไม่เจอ ได้หนักหน่วงเสียจริง!